Tasa de recargos para 2021: Sin cambios

En el año 2018 las tasas de recargos fueron incrementadas en 30% después de 14 años de haber permanecido sin cambios. De una tasa de 1.13% mensual, se incrementó a 1.47% mensual (un aumento del 30%). Para 2019 y 2020, esas mismas tasas se mantuvieron vigentes.

¿Cuáles son las obligaciones para el patrón y el trabajador dentro del contrato laboral?

Un contrato laboral o de trabajo es un documento en el cual se formaliza una relación laboral entre un patrón y un trabajador, se define de la siguiente manera:

PROCURADURÍA DE LA DEFENSA DEL CONTRIBUYENTE

ACUERDO General 001/2021 mediante el cual se da a conocer los dias inhábiles y los periodos de vacaciones administrativos de la Procuraduría de la Defensa del Contribuyente del año 2021.

SIROC, Que es y como registrar la obra de construcción en el IMSS

¿Qué es el SIROC?

El Servicio Integral de Registro de Obras de Construcción (SIROC) es un aplicativo desarrollado por el IMSS, que permite a los patrones dedicados a la actividad de la construcción dar cumplimiento en forma digital a las obligaciones informativas establecidas en la Ley del Seguro Social y sus reglamentos, así como lo establecido en el Acuerdo ACDO.SA2.HCT.280617/148.P.DIR y su Anexo único, dictado por el consejo técnico del Instituto Mexicano del Seguro Social en la sesión ordinaria celebrada el 28 de junio de 2017, por lo que se autorizan las reglas del SIROC.

El SIROC viene a sustituir al SATIC y promete simplificar el proceso de registro y liquidación de obras de construcción.

El IMSS puede darme de baja del Registro Patronal

Se verán perjudicados tanto tú como Patrón y tus Trabajadores, si te dan de baja del Registro Patronal

Información para la habilitación del Buzón Tributario

¿Estoy obligado a habilitar el Buzón Tributario?, la respuesta es SI.

Para mayor información, da clic aquí, o visita el video tutorial “Registro y actualización de medios de contacto en Buzón Tributario” en el canal del SAT en YouTube, da clic aquí.

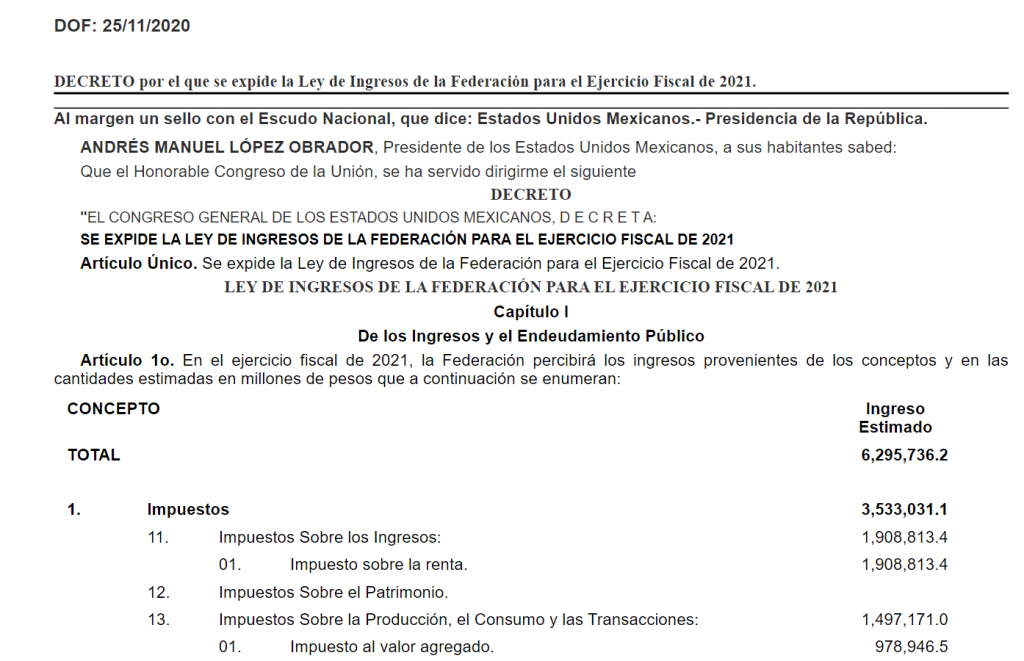

Ley de Ingresos de la Federación 2021 publicada en el DOF

Capítulo II

De las Facilidades Administrativas y Beneficios Fiscales

Artículo 8o. En los casos de prórroga para el pago de créditos fiscales se causarán recargos:

I. Al 0.98 por ciento mensual sobre los saldos insolutos.

II. Cuando de conformidad con el Código Fiscal de la Federación, se autorice el pago a plazos, se aplicará la tasa de recargos que a continuación se establece, sobre los saldos y durante el periodo de que se trate:

1. Tratándose de pagos a plazos en parcialidades de hasta 12 meses, la tasa de recargos será del 1.26 por ciento mensual.

2. Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.53 por ciento mensual.

3. Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.82 por ciento mensual.

Las tasas de recargos establecidas en la fracción II de este artículo incluyen la actualización realizada conforme a lo establecido por el Código Fiscal de la Federación.

Conocer mas de la información, aquí.